Versicherungen

Die organisatorischen Aspekte einer Weltreise sollten nicht unterschätzt werden. Es liegt eine Menge Lauferei und Papierkrieg vor Dir. Jedoch lassen sich viele Versicherungen mit einem Anbieter kombinieren. Hier findest du meine Wahl der Versicherungen und gleich noch Liste mit den wichtigsten:

- Krankenversicherung

- Unfallversicherung

- Haftpflichtversicherung

- Reisegepäckversicherung

- Rechtsschutzversicherung

- Erwerbsunfähigkeitsversicherung

Krankenkasse

Wenn du dich bei der Einwohnergemeinde auf unbestimmte Zeit abmeldest, bist du nicht mehr KK pflichtig in der Schweiz. Somit kannst du von attraktiven Auslandkrankenversicherungen profitieren.

Dies macht auch wie folgt Sinn:

- Diese Auslandkrankenversicherungen decken dich bei Ambulanten und Stationären Anliegen, in Notfällen und bei Unfällen.

- Die assistance Leistungen bringen dich falls nötig zurück in die Schweiz (zusätzlich bin ich noch Gönner bei der REGA)

- Sobald du wieder in der Schweiz bist, muss dich deine KK wieder aufnehmen (Gesetz)

- Die Zusätze kannst du für einen kleinen Betrag Sistieren lassen. Somit müssen keine Gesundheitsfragen beantwortet werden und du bist wieder gleich versichert wie vor der Abreise.

Meistens sind es online Versicherungsmakler die ein Produkt von "Hansa Merkur" oder "ACE" vertreiben mit eigenen Vertragsbestimmungen. Somit ist es z.B über STA TRAVEL möglich, sich als Schweizer zu versichern. Hansa Merkur bietet selber keinen Versicherungsschutz für Schweizer.

Unfallversicherung

Als Arbeitnehmer ist man normalerweise auch für Nichtbetriebsunfälle bei der SUVA versichert. 30 Tage nach dem letzten Arbeitstag endet diese Versicherung und kann in Form einer Abrededeversicherung direkt bei der SUVA um maximal 180 Tage verlängert werden. Also gilt es hier auch wieder nach einer Lösung zu suchen mit weltweiter Deckung.

Diese Unfallversicherung wird von "ACE" oder "Hanse Merkur" als Zusatz angeboten und macht die Sache gleich einfacher, da man nur ein Ansprechpartner hat.

Hier siehst du ein paar Leistungen der Unfallversicherung:

- Medizinische Heilbehandlungskosten bei Unfall im Ausland

- Rücktransport

- Invaliditätsleistung

- Bergungskosten

Es gibt zahlreiche Auslandskrankenversicherungen mit unterschiedlichen Leistungen. Wo von keine Top oder Flop ist, sondern entscheidend sind diene Wünsche und Ansprüche die es zu decken gilt. Für mich waren folgende Kriterien entscheidend:

- Maximale Versicherungsdauer

- Selbstbehalt

- monatliche Prämie (der eigentliche Preis pro Monat)

- weltweite Deckung

- Leistungen im Schadenfall (was und wie viel wird effektiv bezahlt)

- Rücktransport beim Tod eines Nahestehenden

- Abschluss für Schweizer

- Unfalldeckung

- Haftplicht

Meine Wahl: Hanse Merkur

Krankenversicherung ohne USA / Canada:

http://www.reiseversicherung-buchen.de/de/travel-work-study/krankenversicherung-ohne-usa-canada/

Krankenversicherung mit USA / Canada:

http://www.reiseversicherung-buchen.de/de/travel-work-study/krankenversicherung-incl-usa-canada/

Ergänzend zu beiden bietet sich dann der Komfortschutz an (Notfall, Unfall, Haftpflicht, Gepäck):

http://www.reiseversicherung-buchen.de/de/travel-work-study/komfortschutz/

Weitere Produkte:

http://www.reisepolice.com/reiseversicherung-schweizer-im-ausland.html

ReisePolice.com – ein Service der

Mathias Jensch Versicherungsmakler GmbH &

Co.KG

Radeberger Straße 24, DE 01099 Dresden

http://www.reiseversicherung.com/

reiseversicherung.com - ein Service der

Dr. Walter GmbH

Eisenerzstr. 34

53819 Neunkirchen-Seelscheid

Erwerbsunfähigkeitsversicherung

Bei diesem Thema möchte ich an unser drei Säulen Prinzip erinnern, welches wir in der Schweiz führen. Im Falle einer Invalidität durch Krankheit oder Unfall werden Renten aus der 1. Säule bezahlt. Diese Renten sind jedoch meist nicht genügend hoch und so werden im Normalfall ergänzend zusätzliche Renten aus eurer Pensionskassen bezahlt. Wenn ihr jedoch nicht mehr bei einer Pensionskasse angeschlossen seid und das Geld auf einem Freizügigkeitskonto liegt, habt ihr auch keinen Anspruch mehr auf Versicherungsleistung bei Invalidität aus der Pensionskasse.

Meine Lösung:

Da ich seit längerer Zeit in eine Private Vorsorge investiere und ich bei einer Auflösung zu viel Geld verlieren würde, habe ich mich entschieden die beizubehalten. Dies ist eine Gebundene Vorsorge (ein 3a, nennt man das) mit Rentenleistung und Prämienbefreiung.

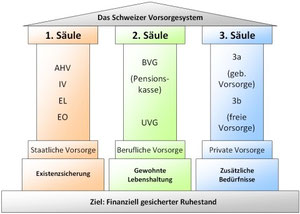

Die Vorsorge

1. Säule (AHV/ IV)

Die Alters- und Hinterlassenenversicherung (AHV), die Invalidenversicherung (IV) und die Erwerbsersatzordnung (EO) sind ein wichtiger Teil der obligatorischen schweizerischen Sozialversicherung. Alle in der Schweiz wohnenden oder erwerbstätigen Personen sind versichert und müssen Beiträge bezahlen. Die Beiträge sind lückenlos zu bezahlen. Fehlende Beitragsjahre können zu einer Kürzung der Renten führen.

Damit später keine Lücke in den Rentenzahlungen entstehen, muss ein Mindestbeitrag in die AHV Kasse einbezahlt werden, sogenannte Beiträge für Nichterwerbstätige. Diese berechnen sich aufgrund des Vermögens. Liegt das Vermögen jedoch unter Fr. 300’000.00 gilt ein Mindestbetrag von Fr. 475.00 (Stand 2012) Das Merkblatt mit den Gesetzesgrundlagen können Sie nachlesen unter:

www.akso.ch Link Merkblätter, Nr. 2.03

2. Säule (Berufliche Vorsorge)

Die berufliche Vorsorge hat als zweite Säule die Aufgabe, den Versicherten die Fortsetzung ihres bisherigen Lebensstandards in angemessener Weise zu ermöglichen.

Finanziert wird die berufliche Vorsorge über Lohnprozente von Arbeitgeber und Arbeitnehmer gemeinsam. Sie ergänzt die Leistungen der AHV/IV.

Wenn ihr unselbständig erwerbend seid, so werden im Normalfall ergänzend zusätzliche Renten aus eurer Pensionskassen bezahlt. Wenn ihr jedoch nicht mehr bei einer Pensionskasse angeschlossen seid (nicht mehr arbeitstätig) und das Geld auf einem Freizügigkeitskonto liegt, habt ihr auch keinen Anspruch mehr auf Zahlungen bei Invalidität aus der Pensionskasse.

Um dieses Risiko abzudecken kann eine sogenannte Erwerbsunfähigkeitsversicherung abgeschlossen werden.

Das Guthaben der Pensionskasse befindet sich immer bei der Pensionskasse des momentanen Arbeitgebers. Da man mit dem Austritt beim Arbeitgeber automatisch auch aus der Pensionskasse austritt, muss der versicherte Betrag auf ein Freizügigkeitskonto verschoben werden. Dabei handelt es sich um ein Sperrkonto. Dies kannst du bei fast jeder beliebigen Bank eröffnen.

3. Säule (Private Vorsorge)

Die private Vorsorge bildet die dritte Säule des schweizerischen Dreisäulenkonzeptes. Sie gewinnt immer mehr an Bedeutung. Denn nur mit den Beiträgen aus der ersten und zweiten Säule können Ihnen im Alter beachtliche Lücken zum bisherigen Einkommen entstehen.

Individuell vorsorgen mit der dritten Säule bringt gleich mehrere Vorteile mit sich: Zum einen wird das Erreichen eines langfristigen Sparzieles das vom Staat steuerlich begünstigt ist, zum anderen kann die private Vorsorge auch für die Absicherung der Risiken Tod und/oder Invalidität eingesetzt werden. Es ist deshalb äusserst ratsam, frühzeitig die Weichen für einen unbeschwerten Lebensabend zu stellen. Und die Zukunft mit einer zusätzlichen Säule abzustützen. Je länger Sie einzahlen, umso mehr Kapital kann sich ansammeln.

Ohne Einkommen macht es eigentlich auch keinen Sinn, Zahlungen in die 3. Säule vorzunehmen. Ausser man hat eine gebundene Vorsorge mit Versicherungsleistungen.

Downloads

Fragen und Antworten vom Bund